Sommario

1)La criminalità odierna come soggetto economico globale; 2) Dai modelli nazionali al sistema normativo internazionale in materia di sequestro e confisca: cenni; 3) L’esecuzione transfrontaliera dei provvedimenti di sequestro e confisca prima del Regolamento UE 1805/2018; 4) L’innesto del nuovo Regolamento; 5) I perduranti tentativi di armonizzazione della confisca in ambito europeo; 6) Segue: i profili della confisca nella Direttiva n. 42 del 2014; 7)I dati di Eurojust per una prima analisi sul funzionamento degli strumenti di sequestro e confisca; 8) I principali elementi di criticità; 9) Il sequestro e la gestione all’estero dei compendi societari; 10) Le schede del Desk Italiano di Eurojust: alcuni suggerimenti per migliorare le procedure di sequestro e confisca all’estero; 11) La nuova proposta di Direttiva in materia di confisca

1)La criminalità odierna come soggetto economico globale

I frequenti cambiamenti del quadro legale internazionale sono spesso correlati alla necessità di aggiornare le risposte alle evoluzioni della minaccia criminale, che si presenta oggi con caratteristiche di chiara discontinuità rispetto al passato. Osservando le dinamiche attuali della cybercriminalità, del terrorismo internazionale, della criminalità organizzata transfrontaliera, possiamo forse dire di essere giunti a un punto di non ritorno: siamo già in “un altro mondo”, di cui ancora non conosciamo bene geografia, abitanti, regole e caratteristiche. La criminalità organizzata ha dimostrato di essere una delle minacce più gravi per la sicurezza dell’Unione europea. La sua portata transnazionale, il ricorso sistematico alla corruzione e il suo grado di infiltrazione economica senza precedenti sono stati messi in luce nell’ambito delle note operazioni di law enforcement EncroChat, Sky ECC e AN0M1, attuate nel periodo 2020-2021[1].

In sintesi, la globalizzazione ha contribuito al processo di internazionalizzazione del crimine organizzato, reso ancor più allarmante da un progressivo affinamento delle tecniche di occultamento della ricchezza da parte della criminalità, da una sua straordinaria capacità di adattamento ai cambiamenti normativi e dalla messa in campo di strumenti, anche tecnologici, sempre più elaborati.

Globalizzazione dell’economia e globalizzazione della criminalità vanno dunque di pari passo ed è per questo che sono essenziali regolamentazioni uniformi a livello internazionale. La crescente minaccia criminale è alimentata dagli ingenti introiti generati, calcolati in 139 miliardi di euro ogni anno, pari all’1 % del prodotto interno lordo dell’Unione europea, sempre più spesso riciclati attraverso un sistema finanziario parallelo, sotterraneo, che mina l’integrità dell’economia e della società dei Paesi. In tale contesto, gli sforzi individuali degli Stati membri per contrastare la criminalità organizzata non sono sufficienti per far fronte alla natura transfrontaliera dei vari gruppi operanti, considerato che il 70 % di quelli che operano nell’Unione europea risulta attivo in più di tre Stati membri, occulta e reinveste beni derivanti da attività criminose in tutto il mercato interno ed utilizza complesse reti finanziarie e societarie che ostacolano l’individuazione della provenienza illecita.

La cooperazione e il coordinamento internazionale restano dunque imprescindibili per il buon esito di tante indagini. Il numero delle procedure trattate da Eurojust nel 2022 (oltre 6000 casi operativi), restituiscono una eloquente conferma della natura transnazionale del crimine organizzato e della sua odierna vocazione globale, come del resto confermano i dati raccolti dalla Direzione Nazionale Antimafia ed Antiterrorismo. Tale tendenza è accompagnata dal ricorso a sofisticate tecnologie digitali, che potenziano le capacità operative delle organizzazioni criminali.

L’ultimo decennio ha registrato anche una forte accentuazione dei profili di delocalizzazione degli investimenti criminali, indirizzati in giurisdizioni straniere verso le attività di maggior profitto e minor rischio (investimenti in beni immobili, attività di ristorazione, noleggi, società di servizi). Dal monitoraggio della Direzione centrale della polizia criminale sui beni sequestrati e confiscati all’estero dalle Autorità giudiziarie italiane, emerge una quadro netto della progressiva estensione degli interessi criminali al di fuori dei confini nazionali e della natura globale degli investimenti esteri, attuata attraverso una capillare infiltrazione nel sistema economico, mutuando i sistemi di inquinamento degli apparati statali ed economici tipici delle organizzazioni di stampo mafioso.

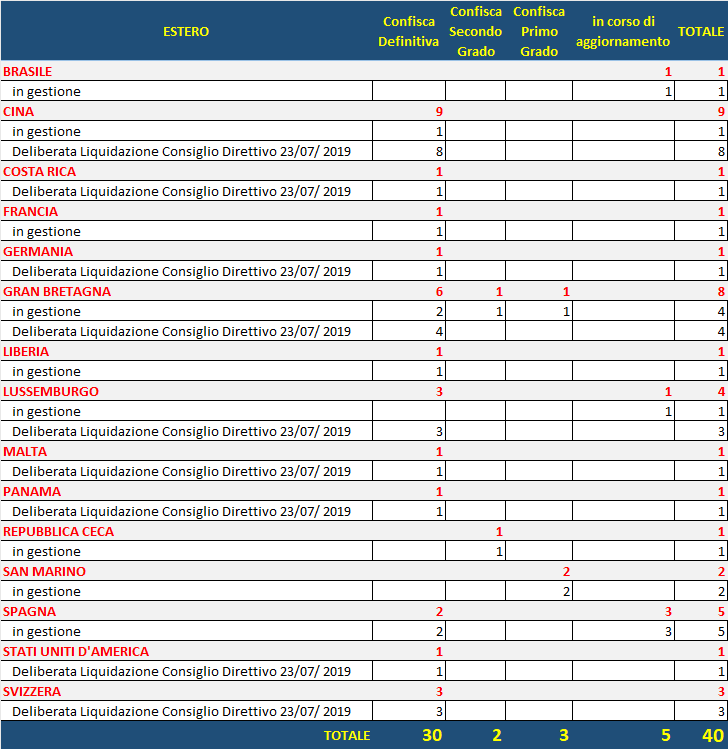

Tuttavia, all’aumento degli investimenti all’estero della criminalità non corrisponde un altrettanto numero di beni (e del loro valore) definitivamente confiscati. Vari gli indicatori da cui si può evincere tale criticità: i dati di Eurojust, che verranno di seguito esposti e quelli della ANBSC (Agenzia nazionale dei beni sequestrati e confiscati alla criminalità organizzata), evidenziano un impatto modesto che le procedure di confisca hanno in termini di acquisizione finale di asset, patrimoniali e finanziari disponibili all’estero. La tabella di seguito esposta, aggiornata ai primi mesi del 2023, è eloquente:

Si tratta di dati coerenti con quelli emergenti dalla casistica di Eurojust.

Emerge, pertanto, una discrasia tra l’entità degli esiti ablatori ottenuti dalle autorità giudiziarie e la quantità di documenti di indirizzo politico – strategico ovvero di strumenti per il contrasto patrimoniale al crimine organizzato transnazionale, perché “il crimine non paghi”.

Vari i documenti in cui tale esigenza è stata sottolineata: la comunicazione della Commissione al Parlamento europeo e al Consiglio del 20 novembre 2008, intitolata “Proventi della criminalità organizzata. Garantire che il crimine non paghi“, la cui narrativa è ripresa successivamente, nel 2010, nel Programma di Stoccolma, con specifico riguardo alla lotta alla criminalità economica, in cui venne sottolineato l’importanza di una più efficace identificazione, confisca e riutilizzo dei beni criminali.

Ancora, l’Agenda strategica dell’UE 2019-2024, le conclusioni del Consiglio europeo del giugno 2016 e le conclusioni in tema di antiriciclaggio e finanziamento del terrorismo adottate dal Consiglio europeo nel dicembre 2019, dopo la più recente modifica della direttiva antiriciclaggio – la direttiva (UE) 2018/843 – esortano tutti gli Stati membri a completare rapidamente il recepimento di tutta la pertinente legislazione dell’Unione in questo settore – in particolare con l’attuazione della citata direttiva (UE) 2018/843 che modifica la direttiva (UE) 2015/849 (la quarta direttiva antiriciclaggio) e la direttiva (UE) 2019/1153. Più di recente, nella strategia dell’UE per la lotta alla criminalità organizzata (adottata ad aprile 2021), al punto 3.1. Rafforzare il recupero dei beni e le misure antiriciclaggio, promuovere le indagini finanziarie, la Commissione ha ricordato che la criminalità organizzata nell’UE dipende fondamentalmente dalla capacità di riciclare grandi quantità di profitti illeciti. Mentre tre quarti delle organizzazioni criminali utilizzano ancora metodi elementari per nascondere i guadagni illeciti, come gli investimenti in immobili o in altri beni di alto valore, altre organizzazioni si affidano a metodi sempre più sofisticati con l’aiuto di riciclatori di denaro dei colletti bianchi.

Che il crimine non paghi, in realtà, costituisce obiettivo sottolineato anche in atti internazionali meno recenti: si vedano, ad esempio, le conclusioni adottate dal Consiglio europeo di Vienna del 1998, con cui si propose il miglioramento e il ravvicinamento delle disposizioni nazionali in materia di sequestro e confisca dei proventi di reato, tenendo conto dei diritti dei terzi in buona fede. L’anno successivo, al Consiglio europeo di Tampere del 1999, venne deciso di adottare misure concrete per rintracciare, sequestrare e confiscare i proventi di reato. Anche il Piano d’azione del 2000 “Prevenzione e controllo della criminalità organizzata: Una strategia dell’Unione europea per l’inizio del nuovo millennio” chiedeva di valutare la necessità di attenuare l’onere della prova riguardo all’origine dei beni detenuti da una persona condannata per un reato connesso alla criminalità organizzata.

Nonostante la pluralità di richiami, reperibili in tempi diversi nelle fonti internazionali, il campo delle procedure in materia di sequestro e della confisca dei proventi di reato è caratterizzato ancora da forti criticità.

Inoltre, come vedremo, il quadro legale di riferimento è abbastanza recente nel diritto internazionale di hard law, poiché i trattati di collaborazione sono stati concepiti, in origine, soprattutto con riguardo alle esigenze di cooperazione probatoria.

- Dai modelli nazionali al sistema normativo internazionale in materia di sequestro e confisca: cenni

Lo sviluppo dei fenomeni criminali su scala transnazionale e la progressiva delocalizzazione all’estero degli investimenti illeciti hanno fatto sì che, in molti casi, i provvedimenti di confisca adottati dalle competenti autorità penali all’interno dello Stato nel quale sono stati commessi e perseguiti i reati “fine”, ovvero ha operato l’organizzazione criminale, debbano essere eseguiti in giurisdizioni straniere, in cui risultano nascosti e/o reinvestiti i proventi delle attività criminose. Di qui la rilevanza degli ordinamenti giuridici nazionali e delle misure di contrasto patrimoniale in essi previste, che viene in rilievo quando le autorità penali si confrontano in complesse procedure di cooperazione giudiziaria, in cui emerge evidente la diversità dei modelli di confisca (e di sequestro) adottati sul piano nazionale. Non è obiettivo del presente contributo analizzare tutti i sistemi giuridici domestici vigenti, ma è possibile, tuttavia, tracciare le coordinate di fondo del sistema e le sue linee evolutive. Da questo punto di vista le legislazioni nazionali differiscono:

– a seconda del tipo di procedimento in cui le misure di ( sequestro) e confisca possono essere applicate (penale, civile o amministrativo) e quindi della natura del procedimento stesso;

– in base alla natura del procedimento (azione in rem – azione in personam);

– a seconda dell’oggetto della pretesa ablatoria (solo gli strumenti o i proventi del reato, i beni che ne costituiscono il valore equivalente, ovvero posseduti in misura sproporzionata rispetto alle sostanze lecite o anche l’intero patrimonio);

– sulla base della necessità di presupporre una condanna in sede penale o di poter agire indipendentemente da essa.

Come linea di tendenza si registra il ricorso a forme di “confisca allargata” per superare i limiti e le difficoltà connesse all’applicazione della confisca penale classica intesa, come misura patrimoniale strettamente ancorata all’accertamento del fatto criminoso e alla dimostrazione del nesso eziologico e temporale tra il bene sequestrato e il reato. La sua ratio è da ricercarsi nella insufficienza della confisca penale classica rispetto ai proventi di attività criminali reiterate nel tempo o utilizzate per finanziare operazioni di investimento nell’economia legale.

I processi di mimetizzazione dei beni gestiti dalle organizzazioni criminali rendono poi difficile, se non impossibile, individuare il legame diretto tra beni e reati. A loro volta, queste forme di confisca allargata hanno trovato varie forme e concretizzazioni nei paesi membri come la Vermogensterafe tedesca, poi dichiarata incostituzionale dalla stessa Corte Costituzionale Federale, la confisca di beni con finalità illecite (come nel caso delle varie ipotesi contemplate dalla legislazione svizzera e austriaca, che hanno come bersaglio i beni in possesso di un’impresa); la confisca di beni con finalità illecite; la confisca di beni di sospetta origine illecita, che non richiede la prova dell’attinenza del bene al reato e garantisce una riduzione dell’onere della prova, come, ad esempio, la nostra confisca penale allargata ai sensi dell’art. 12 sexies della legge 356/92 e l’istituto spagnolo della Decomiso ampliado ai sensi dell’art. 127 bis del codice penale spagnolo, o l’ordine di confisca introdotto nell’ordinamento inglese dai Proceedes of Crime del 2002.

Una sintetica analisi del panorama europeo dimostra che, sebbene la maggior parte degli Stati si sia dotata di diversi e sempre più incisivi strumenti di aggressione dei beni, per perseguire un’azione sempre più efficace contro la criminalità organizzata, spesso gli istituti presentano significative differenze e i modelli di confisca sono differenziati. L’effetto di tali asimmetrie normative è che il tasso di confisca dei beni criminali nell’UE si aggira ancora intorno all’1,1%. rispetto all’importo stimato dei profitti illeciti. Il quadro è poi aggravato dal crescente utilizzo di circuiti finanziari alimentati dalle valute virtuali.

In considerazione dell’eterogeneità delle legislazioni nazionali, alcune organizzazioni internazionali, come il Gruppo di azione finanziaria dell’OCSE (GAFI), la Banca internazionale per la ricostruzione e lo sviluppo e la Banca mondiale, hanno prodotto guide e raccomandazioni sulle buone prassi. Le raccomandazioni del GAFI, intitolate “International Standards on Combating Money Laundering and the Financing of Terrorism and Proliferation” (aggiornate a ottobre 2016) includono la raccomandazione n. 4, che afferma che i Paesi dovrebbero prendere in considerazione l’adozione di misure che consentano la confisca senza condanna “nella misura in cui tale requisito sia coerente con i principi del loro diritto interno”. Nella stessa direzione la raccomandazione n. 38, che invita gli Stati ad assicurarsi di avere l’autorità di rispondere alle richieste presentate sulla base di procedimenti di confisca non basati sulla condanna e alle relative misure provvisorie, a meno che ciò non sia incompatibile con i principi fondamentali del loro diritto interno.

L’esistenza di diversi modelli di sequestro e confisca dei beni illeciti ha oggettivamente posto l’esigenza di una progressiva armonizzazione delle normative attraverso iniziative adottate in ambito internazionale. Tradizionalmente, i trattati di assistenza giudiziaria hanno riguardato principalmente l’acquisizione di prove (le cosiddette rogatorie) e alcune attività “minori” nei procedimenti penali (ad esempio, notifiche, comunicazione di casellari giudiziari, trasferimento di persone detenute, ecc.). Le misure con finalità preventive o conservative, invece, non rientrano in questo ambito. Si è quindi verificata una limitazione, per così dire storica, dell’assistenza giudiziaria, particolarmente significativa per la cooperazione in materia di sequestri[2]. Sono dunque reperibili sul piano internazionale, – e si sono succedute nel tempo – differenziate procedure di confisca per garantire una maggiore efficienza nella lotta contro la criminalità transfrontaliera, la criminalità organizzata e altri reati gravi.

Di seguito una rassegna delle principali disposizioni rilevanti in materia di sequestro e confisca reperibili in vari trattati internazionali, per rafforzare la risposta penale con riguardo a determinate forme di reato. Vengono in rilievo:

- l’articolo 5 della Convenzione delle Nazioni Unite contro il traffico illecito di stupefacenti e sostanze psicotrope del 1988, che per la prima volta introduceva il sequestro dei proventi di reato e del sequestro per equivalente;

- gli articoli 77 § 2 (b), 93 § 1 (k) e 109 § 1 dello Statuto di Roma della Corte penale internazionale, istituito nel 1998;

- l’articolo 8 della Convenzione internazionale per la repressione del finanziamento del terrorismo del 1999;

- l’articolo 12 della Convenzione delle Nazioni Unite contro la criminalità organizzata transnazionale del 2000, che al paragrafo 7 prevede anche la possibilità che gli Stati parte possano considerare la possibilità di richiedere che un reo dimostri l’origine lecita dei beni che possono essere oggetto di confisca;

- l’articolo 31 della Convenzione delle Nazioni Unite contro la corruzione del 2003;

- l’articolo 16 della Convenzione dell’Unione Africana sulla prevenzione e la lotta alla corruzione del 2003.

Uno studio di tali accordi internazionali rivela un’accettazione generale del principio della confisca dell’oggetto fisico di un reato (objectum sceleris), degli strumenti utilizzati per commettere un reato (instrumentum sceleris), dei proventi di reato (productum sceleris), o di altri beni di valore equivalente (“confisca di valore”), ossia dei proventi che sono stati trasformati o mescolati con altri beni e di qualsiasi reddito o altro beneficio derivato indirettamente dai proventi. Tutte le misure di confisca dipendono da una precedente condanna. Le misure di confisca non possono essere imposte a persone giuridiche o fisiche che non sono parti del procedimento, tranne nel caso di terzi senza una difesa in buona fede. La confisca non basata sulla condanna rimane relativamente eccezionale nel diritto internazionale. Infatti, tra gli strumenti summenzionati, solo l’articolo 54 § 1 (c) della Convenzione delle Nazioni Unite contro la corruzione del 2003 raccomanda che le parti, ai fini dell’assistenza giudiziaria reciproca, prendano in considerazione l’adozione di misure necessarie per consentire la confisca dei beni senza condanna penale, nei casi in cui l’autore del reato non possa essere perseguito “a causa di morte, fuga o assenza o in altri casi appropriati”.

Occorre segnalare che in materia si è fatto ampio ricorso alla Convenzione del Consiglio d’Europa sul riciclaggio, la ricerca, il sequestro e la confisca dei proventi del crimine, aperta alla firma l’8 novembre 1990 a Strasburgo ed entrata in vigore il 1° settembre 1993 (la “Convenzione di Strasburgo”), che ha definito la confisca come “una sanzione o una misura che può essere applicata in un momento successivo”. Le parti della Convenzione di Strasburgo si impegnano in particolare a rendere il riciclaggio dei proventi di reato un reato penale e a confiscare gli strumenti e i proventi, o beni di valore equivalente. L’allargamento della prospettiva della confisca – nella citata Convenzione – anche a quella non basata su condanna si desume non solo dalla definizione appena ricordata, ma anche dalla previsione delle cause di rifiuto previste nel testo convenzionale[3]. Non è un caso che proprio tale Trattato sia stato azionato in una delle prime esperienze di applicazione delle procedure di cooperazione giudiziaria finalizzate alla esecuzione di misure di prevenzione all’estero. Si tratta del noto caso Crisafulli, di cui alla sentenza del 13 novembre del 2003 della Corte di Cassazione francese.

Tali obblighi sono stati mantenuti nella Convenzione del Consiglio d’Europa sul riciclaggio, la ricerca, il sequestro e la confisca dei proventi di reato e sul finanziamento del terrorismo, aperta alla firma il 16 maggio 2005 a Varsavia ed entrata in vigore il 1° maggio 2008 (la “Convenzione di Varsavia”). Destinata a sostituire la Convenzione di Strasburgo, è stata ratificata da ventotto Stati, tra cui quindici Stati membri dell’Unione Europea. Per quanto riguarda la confisca non basata sulla condanna, l’articolo 23 § 5 richiede agli Stati di “cooperare nella misura più ampia possibile” per l’esecuzione di misure equivalenti alla confisca che non sono sanzioni penali, nella misura in cui tali misure sono ordinate da un’autorità giudiziaria in relazione a un reato. Si tratta di una formula che ben compendia, a mio avviso, lo Stato della legislazione internazionale circa la possibilità di accedere a forme di confisca senza condanna.

Un’analisi complessiva del quadro internazionale dimostra che la disciplina in materia di sequestro e di indagini patrimoniali ha ricevuto una accelerazione rispetto al tema della confisca. Per quest’ultima, i trattati hanno sempre fatto riferimento al diritto interno di ciascuna parte, anche dal punto di vista degli standard probatori richiesti ai fini ablativi, al di là delle formule che hanno invitato ad avvicinare la soglia probatoria. Ad es., nel Trattato del 1990 del Consiglio d’Europa sul riciclaggio e sulla mutua collaborazione in materia di sequestro e confisca, venne adottato un criterio privo di reale significato innovativo “quello per cui le misure di confisca sono determinate ed eseguite in conformità al diritto interno di ciascuna parte e secondo le disposizioni di detta legislazione”.

L’esecuzione transfrontaliera delle misure di sequestro e confisca nell’UE prima del Regolamento UE 1805/ 2018

La complessità riscontrata sul piano normativo internazionale trova conferma anche nel quadro legale dell’UE, ove il processo di elaborazione di strumenti normativi è stato lungo e complesso prima di approdare all’attuazione del Regolamento UE 2018/1805 adottato il 6.11.2018 dal Parlamento europeo e dal Consiglio dell’UE, per il reciproco riconoscimento dei provvedimenti di sequestro e di confisca emanati nell’ambito di un procedimento in criminal matters (questioni criminali), inclusi i procedimenti di confisca estesa, di confisca nei confronti dei terzi e di confisca senza condanna.

L’adozione del Regolamento è stata definita “una svolta epocale” nel settore delle misure patrimoniale e tuttavia, sin dalle prime applicazioni, ha già evidenziato alcune criticità come di seguito sarà approfondito. Per comprenderne la portata è utile richiamare la pregressa legislazione unionale la quale, nei limiti appresso indicati, è in parte ancora vigente. Essa è stata articolata in una serie di provvedimenti volti a perseguire due esigenze fondamentali: a) l’armonizzazione delle legislazioni negli Stati membri in ordine ai presupposti e all’oggetto dei provvedimenti di sequestro e confisca; b) l’attuazione del principio del mutuo riconoscimento dei provvedimenti emessi dai Stati membri nel rafforzamento della cooperazione orizzontale tra le autorità nazionali coinvolte nelle procedure di recupero dei beni di provenienza illecita.

Prima di tale Regolamento, il quadro giuridico originario dell’Unione sul riconoscimento reciproco dei provvedimenti di congelamento e dei provvedimenti di confisca era costituito dalle Decisioni Quadro 2003/577/GAI e 2006/783/GAI del Consiglio. La prima, poi, per l’esecuzione dei provvedimenti di blocco dei beni o di sequestro probatorio, è stata sostituita per il sequestro probatorio dalla Direttiva 2014/41 OIE. La prima Decisione Quadro è stata trasposta nell’ordinamento nazionale con ritardo, con il Decreto Legislativo n. 35 del 15 febbraio 2016, mentre la Decisione Quadro 2006/783/GAI del 6 ottobre 2006 sul reciproco riconoscimento delle decisioni di confisca è stata trasposta nell’ordinamento italiano con il Decreto legislativo n. 137 del 7 agosto 2015. Tali strumenti, come già accennato, sono superati dal Regolamento 1805/2018, ma i certificati di congelamento e i certificati di confisca trasmessi prima del 19 dicembre 2020 (data di entrata in vigore del Regolamento) continuano a essere disciplinati dalle decisioni quadro 2003/577/GAI e 2006/783/GAI, tra gli Stati membri vincolati dal Regolamento fino all’esecuzione definitiva del provvedimento di congelamento o del provvedimento di confisca.

La Decisione Quadro 2003/577/GAI del Consiglio, del 22 luglio 2003, relativa all’esecuzione nell’Unione europea dei provvedimenti di blocco dei beni o di sequestro probatorio, si è rivelatesi scarsamente efficiente perché, come si evidenzia nel considerando n. 3, si applicava solo in fase di blocco o di sequestro, rendendo necessaria una distinta richiesta di trasferimento della fonte di prova nello Stato di emissione», in conformità alle norme di assistenza giudiziaria in materia penale; tale regime, inoltre, coesisteva con gli strumenti tradizionali di cooperazione e pertanto le autorità competenti se ne avvalevano raramente nella prassi. Tale Decisione Quadro è ormai superata dalla Direttiva 2014/41/UE relativa all’ordine europeo di indagine penale, basata sul principio del reciproco riconoscimento ai sensi dell’art. 82, § 1 TFUE, relativamente ai beni con finalità probatoria. Con la Decisione Quadro 2006/783/GAI (cui è stata data attuazione in Italia con il d.lgs. n. 137/2015) si è introdotto il principio del reciproco riconoscimento delle decisioni di confisca, superando la reciproca diffidenza; l’obiettivo di tale decisione è quello di facilitare la cooperazione tra gli Stati membri in materia di reciproco riconoscimento ed esecuzione delle decisioni di confisca dei proventi, in modo che uno Stato membro riconosca ed esegua nel proprio territorio le decisioni di confisca pronunciate da un tribunale competente in materia penale di un altro Stato membro. Il funzionamento del meccanismo previsto da tale Decisione è legato alla nozione di diritto penale sostanziale di confisca di cui alla Decisione 2005/212/GAI, in cui è posto alla base un modello di confisca diverso rispetto a quello ricostruibile nella legislazione europea con la precedente Decisione Quadro del 2002.

- L’innesto del nuovo Regolamento

Tutta la materia sin qui descritta è stata ridisegnata dal Regolamento UE 1805/2018 che nelle intenzioni del legislatore europeo doveva determinare “una svolta epocale” in materia. L’accertata sproporzione tra la complessità dell’apparato normativo utilizzabile per il contrasto patrimoniale alla criminalità e i risultati raggiunti, sul piano della prevenzione e repressione delle illecite accumulazioni di ricchezza, ha reso evidente l’esigenza di rimuovere gli ostacoli che ne impedivano l’effettiva e rapida attuazione. La frammentazione del quadro normativo e l’implementazione non uniforme, da parte dei singoli Stati membri, dei contenuti della Decisione Quadro 2003/577/GAI (implementata in Italia dal d.l.vo n. 35/2016) e della Decisione Quadro 2006/783/GAI (implementata in Italia dal d.l.vo n. 137/2015), hanno comportato criticità applicative, come pure la non puntuale individuazione della base normativa e dello strumento cui ricorrere per eseguire all’estero un provvedimento, sì da segnarne un utilizzo limitato. Inoltre, La tardiva, inesatta o comunque disarmonica trasposizione da parte degli Stati membri ha rappresentato una delle principali cause dei deludenti risultati del sistema di asset recovery dell’Unione europea fondato sulle citate decisioni quadro. Già nell’adottare la direttiva 2014/42/UE, i co-legislatori avevano rilevato la necessità di istituire un sistema globale per il congelamento e la confisca degli strumenti e dei proventi di reato nell’UE e hanno invitato la Commissione a presentare, quanto prima, una proposta legislativa sul riconoscimento reciproco dei provvedimenti di congelamento e confisca. Su questa proposta, l’8 dicembre 2017, il Consiglio dell’Unione europea ha raggiunto un accordo culminato nel Regolamento 1805 del 2018. Mentre la Direttiva 2014/42/UE migliora le possibilità nazionali di congelare e confiscare i beni, armonizzando la nozione di confisca, il Regolamento mira a migliorare l’esecuzione transfrontaliera dei provvedimenti di congelamento e confisca. Va subito chiarito che il suddetto Regolamento riguarda le misure di sequestro di natura preventiva (sequestro diretto dei proventi di reato, sequestro per equivalente, sequestro per sproporzione e sequestro come misura adottata nei procedimenti di prevenzione come specificato di seguito). Il Regolamento, infatti, non si applica al sequestro probatorio, che è invece disciplinato dalla Direttiva 2014/41 sull’Ordine di indagine europeo (art. 26 DL.vo 108/2017 della normativa di recepimento). Occorre tuttavia fare un’importante precisazione: il Regolamento si applica a tutti i Paesi dell’UE, con l’esclusione di Danimarca e Irlanda, per i quali vige ancora la precedente normativa citata (le citate Decisioni quadro).

Inoltre, nel corso dei negoziati, l’Italia ha ottenuto che il Regolamento 1805 si applichi a qualsiasi provvedimento di congelamento e confisca emesso “nell’ambito di un procedimento penale” (e non solo ai procedimenti finalizzati all’accertamento giudiziale della responsabilità penale per specifici fatti di reato). Di conseguenza, anche le misure adottate nell’ambito dei procedimenti di prevenzione possono teoricamente trovare una base normativa di riferimento nel suddetto Regolamento: esso infatti si applica a qualsiasi provvedimento di congelamento e confisca emesso “nell’ambito di un procedimento penale” – art. 1, par. 1 – e non solo ai procedimenti finalizzati all’accertamento giudiziale della responsabilità penale per specifici fatti di reato. Ciò dovrebbe ragionevolmente includere anche le misure adottate nei procedimenti di prevenzione. Ciò è chiarito nel Considerando 13 del Regolamento secondo cui: “Il presente Regolamento dovrebbe applicarsi a tutti i provvedimenti di congelamento e a tutti i provvedimenti di confisca emessi nell’ambito di procedimenti in materia penale”. Il termine “procedimento penale” è una nozione autonoma del diritto dell’Unione, come interpretata dalla Corte di giustizia dell’Unione europea, fatta salva la giurisprudenza della Corte europea dei diritti dell’uomo. Tale nozione comprende pertanto tutti i tipi di provvedimenti di congelamento e di confisca emessi a seguito di un procedimento relativo a un reato e non solo i provvedimenti che rientrano nell’ambito di applicazione della direttiva 2014/42/UE. Comprende anche altri tipi di provvedimenti emessi in assenza di una condanna definitiva. Sebbene tali provvedimenti possano non esistere nell’ordinamento giuridico di uno Stato membro, quest’ultimo dovrebbe essere in grado di riconoscere ed eseguire tali provvedimenti emessi da un altro Stato membro. I provvedimenti di congelamento e di confisca emessi nell’ambito di procedimenti civili o amministrativi dovrebbero essere esclusi dall’ambito di applicazione del presente regolamento”.

Una indiretta conferma si ricava dall’art. 2 del Regolamento, che considera bene confiscabile quello che secondo l’autorità di emissione è passibile di ablazione non solo mediante “l’applicazione nello Stato di emissione di uno dei poteri di confisca previsti dalla direttiva 2014/42”, ma anche “ai sensi di altre disposizioni relative ai poteri di confisca, compresa la confisca in assenza di condanna definitiva, previste dal diritto dello Stato di emissione in seguito a un procedimento per un reato”. La concreta estensione di tale Regolamento alle fattispecie di confisca senza condanna dipenderà molto dall’applicazione dell’art. 19 (H). 19 (H) secondo cui “L’autorità di esecuzione può decidere di non riconoscere o di non eseguire un provvedimento di confisca solo se: omissis (h) in situazioni eccezionali vi sono seri motivi per ritenere, sulla base di elementi specifici e oggettivi, che l’esecuzione del provvedimento di confisca costituirebbe, nelle particolari circostanze del caso, una violazione manifesta di un diritto fondamentale pertinente ai sensi della Carta, in particolare il diritto a un ricorso effettivo, il diritto a un giudice imparziale e i diritti della difesa”. L’introduzione di questa norma di salvaguardia è stata ispirata proprio dalla resistenza all’inclusione della confisca preventiva nel regolamento.

Occorre ricordare che l’Italia, in data 17.12.20 ha effettuato una propria dichiarazione ai sensi dell’art. articolo 24 paragrafo 2 del Regolamento, designando il Ministero della Giustizia -Direzione Generale degli Affari Internazionali e della Cooperazione Giudiziaria-Ufficio I (Cooperazione Giudiziaria Internazionale) quale autorità centrale in materia. Tale dichiarazione è stata anche richiamata nella Circolare del Ministero della Giustizia, sicché è al nostro Ministero che le autorità emittenti degli altri Stati membri trasmettono i certificati per il successivo inoltro alle competenti autorità giudiziarie italiane. Nelle procedure attive le nostre autorità giudiziarie competenti per l’emissione, a loro volta, trasmettono il certificato attraverso il Ministero della Giustizia che svolgerà, nelle procedure di cooperazione disciplinate dal Regolamento, il medesimo ruolo amministrativo e di assistenza che svolge per l’esecuzione dei mandati di arresto europei ai sensi della decisione quadro 2002/584/GAI”. Lo scrivente membro nazionale di Eurojust, alla luce dei considerando 24 e 27 del Regolamento 1805/2018 che individuano uno specifico ruolo di Eurojust in fase applicativa del Regolamento 1805/2018 – in particolare il considerando 28, secondo cui Eurojust può esercitare un ruolo di coordinamento nei limiti del suo mandato al fine di evitare una confisca eccessiva – e tenendo conto delle precipue competenze assegnate all’ agenzia dal Regolamento 1727/2018 in materia di cooperazione giudiziaria, è giunto a definire apposita intesa tecnica con i colleghi della Direzione Generale degli Affari Internazionali e della Cooperazione Giudiziaria. In virtù di tale intesa e per rispondere alle esigenze della pratica, Eurojust è destinataria, per opportuna conoscenza, delle richieste di sequestro delle nostre autorità giudiziarie. Questo consente al Desk italiano di raccordarsi direttamente con l’autorità emittente per ogni attività di facilitazione. Eurojust, invece, svolge un ruolo propulsivo e di coordinamento – ed è quindi destinataria diretta di tali certificati- ogni qual volta la loro emissione si inserisce in una procedura di coordinamento gestita dal Desk, fermi restando gli obblighi comunicativi verso il Ministero della Giustizia.

- I tentativi di armonizzazione della confisca in ambito europeo

In aggiunta alla definizione di strumenti di tipo procedurale per ottenere l’esecuzione all’estero dei provvedimenti di sequestro (e confisca), occorre considerare l’ evoluzione normativa che si è avuta nell’UE al fine di armonizzare il concetto di confisca, istituto di diritto penale sostanziale, i cui lineamenti non possono non influenzare i meccanismi di cooperazione giudiziaria, pur essendo diversi le basi giuridiche e le finalità delle normative. La prima base al riguardo si rinviene nella Decisione quadro del Consiglio del 26 giugno 2001 (n.2001/500/GAI), relativa al riciclaggio di denaro, all’individuazione, al rintracciamento, al congelamento o al sequestro e alla confisca degli strumenti e dei proventi di reato, con cui è stato imposto per la prima volta agli Stati membri l’obbligo di non limitare l’applicazione della Convenzione di Strasburgo. Successiva tappa del percorso di armonizzazione è segnata dalla a Decisione Quadro del Consiglio del 24 febbraio 2005 (2005/212/GAI) relativa alla confisca di beni, strumenti e proventi di reato, 2005/212.

Con essa, oltre ad imporre la confisca obbligatoria dei proventi e degli strumenti del reato (art. 2), è stata prevista l’introduzione negli Stati membri di “poteri estesi di confisca” (art. 3) nel settore della lotta contro il crimine organizzato (in relazione a reati gravi, puniti con pena massima compresa almeno tra 5 e 10 anni – almeno 4 anni per il reato di riciclaggio -, e di natura tale da produrre profitto economico). La disposizione di cui all’art. 3, n. 2, nel prevedere i poteri estesi di confisca che gli Stati membri devono introdurre al loro interno, esordisce con l’espressione “perlomeno”: la decisione sembrerebbe, quindi, voler stabilire i poteri minimi che devono essere introdotti, salva la possibilità per ciascun Stato membro di introdurre dei poteri più estesi.

Nello stabilire tali poteri minimi, il legislatore europeo ha sancito le garanzie “massime” che devono essere riconosciute prevedendo tre diversi modelli in fase attuativa nazionale: il primo è basato su una sentenza di condanna; prova dell’origine illecita sulla base di fatti circostanziati e limitazione dell’ambito di operatività a beni acquisiti in un periodo anteriore ragionevole (elemento temporale); è poi possibile addirittura in relazione ad attività analoghe svolte in un periodo anteriore ragionevole ( elemento fattuale/criminale); infine, forme di condisca estesa sono possibili in relazione a beni di valore sproporzionato e di origine illecita sulla base di fatti circostanziati ( elemento della sproporzione). Si consente, però, agli Stati membri la possibilità di prevedere poteri più estesi corrispondenti a minori garanzie. Nel recepire la Decisione Quadro, gli Stati membri hanno avuto scelto opzioni diverse, dando così vita a meccanismi di confisca estesa di contenuto variabile a seconda del sistema nazionale.

A fronte dell’accertata inadeguatezza delle disposizioni delle decisioni quadro 2001/500/GAI e 2005/212/GAI per il contrasto alle forme più evolute del crimine organizzato, la Direttiva 2014/42, superando le criticità che caratterizzavano la Decisione quadro 2005/212, ha introdotto puntuali obblighi di armonizzazione in relazione non solo alla confisca diretta e per equivalente, ma anche alla confisca allargata e nei confronti dei terzi e, per la prima volta, ha delineato ipotesi obbligatorie di confisca senza condanna, limitandole ai casi di malattia o fuga. Lo scopo ultimo della direttiva – che si fonda, infatti, sull’art. 82, § 2, oltre che sull’art. 83, § 1 TFUE -, è quello di perseguire «l’adozione di norme minime” per ravvicinare “i regimi degli Stati membri in materia di congelamento e confisca dei beni, favorendo così la fiducia reciproca e un’efficace cooperazione transfrontaliera» (considerando n. 5): nelle intenzioni della direttiva attraverso l’armonizzazione si dovrebbe promuovere il reciproco riconoscimento dei provvedimenti di confisca, che era già disciplinato dalla decisione quadro n. 783/2006. Essa, come sancito nell’art. 14, sostituisce, allora, l’azione comune 98/699/GAI e parzialmente le decisioni quadro 2001/500 e 2005/212; si mantengono in vigore gli articoli 2, 4 e 5 della decisione quadro 2005/212/GAI per i reati non coperti dalla Direttiva, che prevedono una pena detentiva superiore all’anno. L’ambito di applicazione della direttiva sarà delimitato ai sensi dell’art. 3 ai gravi reati previsti in una serie di direttive, molti già elencati nell’art. 83, § 1, del TFUE, fermo restando che attraverso la previsione dei reati contemplati dalla decisione quadro 2008/841/GAI, relativa alla lotta contro la “criminalità organizzata”, si consentirà l’applicazione della direttiva ad altri reati non espressamente contemplati, purché realizzati in forma organizzata alla luce della definizione di organizzazione criminale fornita da tale decisione quadro (definizione piuttosto ampia)[4].

- Segue: i vari profili della confisca nella Direttiva n. 41 del 2014

Diversi i profili normativi delineati nella Direttiva n. 41, tutti utili per delineare e ricostruire il modello di confisca attualmente preso in considerazione dal legislatore europeo. Esaminiamoli partitamente.

La definizione della confisca conseguente alla condanna,. Essa di regola ha ad oggetto i proventi oltre che gli strumenti del reato ovvero il loro valore equivalente (art. 4). La Direttiva lascia liberi gli Stati membri di stabilire la natura dei provvedimenti di confisca e dei relativi procedimenti come emerge dal considerando n. 13, secondo cui «Il congelamento e la confisca ai sensi della presente direttiva sono concetti autonomi, che non dovrebbero impedire agli Stati membri di attuare la presente direttiva utilizzando strumenti che, in base al diritto nazionale, sarebbero considerati sanzioni o altri tipi di misure».

Il concetto di provento. La Direttiva contiene una definizione di “provento” (art. 2) di reato più ampia di quella già accolta nella decisione quadro 212/2005, al fine di includere, come emerge anche dal considerando n. 11, non solo i proventi diretti, – ogni vantaggio economico derivato da reati -, e ogni successivo reinvestimento o trasformazione dei proventi diretti (surrogati), ma anche tutti gli utili (vantaggi) economicamente valutabili, anche indiretti, che derivano dai proventi di reato, con tutti i connessi problemi di delimitazione di tale concetto[5];

La definizione della confisca per equivalente. Quest’ultima era già richiesta da tempo in una molteplicità di strumenti legislativi sovrannazionali, a partire dalla Convenzione di Vienna contro il narcotraffico del 1988. Nel considerando n. 14 della Direttiva si precisa che la confisca per equivalente può essere concepita come sanzione sussidiaria alla confisca diretta, e quindi applicabile solo laddove, pur avendo accertato la sussistenza del profitto e il suo ammontare, non è più possibile sottrarlo direttamente; oppure essa è da intendersi come misura alternativa.

Tale duplice natura emerge nella prassi di tale forma di confisca e nel dibattito in materia. Nell’ordinamento italiano, in base all’orientamento prevalente della dottrina e della giurisprudenza, la confisca di valore assume natura punitiva con la conseguente applicazione dei principi penalistici e sembra più avvicinarsi al modello della confisca autonoma, anche se la giurisprudenza maggioritaria fa rientrare anche il profitto-risparmio nella nozione di provento diretto del reato, direttamente confiscabile, restringendone l’ambito di applicazione della confisca per equivalente a favore della confisca diretta, applicabile anche agli enti laddove siano i beneficiari del reato (in quanto non estraneo al reato in base all’insegnamento del giudice delle leggi); mentre la confisca di valore come pena potrà essere applicata agli enti solo laddove responsabili ex d.lgs. 231/2001 (art. 19 per la confisca)[6].

La Direttiva, nel definire il concetto di provento del reato nel considerando n. 11, precisa che nel caso di commistione dei proventi del reato con beni di origine lecita, sarà possibile confiscare “fino al valore stimato dei proventi confusi”[7].

Nonostante la molteplicità di tali sollecitazioni sovrannazionali, come è ben noto, nell’ordinamento italiano manca una disciplina generale di tale forma di confisca, la cui introduzione era prevista dall’art. 31 della legge comunitaria 2007 (l.n. 34/2008), una legge delega cui non è stata data attuazione. Anche il d.lgs. n. 202/2016 non ha introdotto una disciplina generale in materia, ma si è limitato a introdurre la confisca di valore per i reati informatici, inserendone irrazionalmente la regolamentazione nell’ambito dell’art. 240 Cp, la norma che prevede la disciplina base della confisca nell’ordinamento penale italiano, e per i delitti di cui agli articoli 453, 454, 455, 460, 461 con l’art. 466-bis Cp. Ed ha aggiunto, inoltre, il seguente comma all’art. 2635 Cc che disciplina la corruzione tra privati: «Fermo quanto previsto dall’art. 2641, la misura della confisca per equivalente non può essere inferiore al valore delle utilità date o promesse..».

La confisca in executivis. La Direttiva, al considerando n. 30 e all’art. 9 stabilisce la necessità di garantire l’esecuzione dei provvedimenti di confisca anche in epoca successiva alla condanna definitiva o al procedimento ex art. 4, c. 2, laddove durante il processo non sia stato possibile individuare i proventi del reato o non siano stati individuati in misura sufficiente e l’ordine di confisca non sia stato eseguito; a tal fine il provvedimento di confisca deve stabilire la misura dei beni da confiscare («È pertanto necessario consentire la definizione dell’esatta portata dei beni da confiscare»).

La confisca presso terzi. L’art. 6 della Direttiva (considerando n. 24) disciplina la confisca dei profitti del reato o di beni di valore equivalente presso terzi, nell’ipotesi in cui tali beni siano stati trasferiti o alienati a terzi per eludere la confisca, ferma restando la garanzia della tutela dei diritti dei terzi in buonafede. La versione approvata dell’art. 6 ha opportunamente accolto molte delle proposte di emendamento della Commissione LIBE (emendamento n. 37), volte a semplificare la norma originaria inutilmente ridondante. Nel considerando n. 24 si precisa, innanzitutto, la necessità di consentire la confisca presso i terzi, sia persone fisiche sia persone giuridiche, cui il profitto sia pervenuto, ivi compreso quando il reato è stato commesso per loro conto o a loro vantaggio. Per consentire la confisca presso terzi si richiede, ferma restando la tutela dei terzi in buona fede (art. 6, c. 2), l’accertamento dell’elemento soggettivo in capo al terzo, e cioè la consapevolezza o la colpa (l’incauto affidamento): “almeno se tali terzi sapevano o avrebbero dovuto sapere che il trasferimento o l’acquisizione dei beni aveva lo scopo di evitarne la confisca”.

Si richiede, inoltre, l’accertamento di talune circostanze oggettive, – il fatto che il trasferimento o l’acquisto sia stato effettuato a titolo gratuito o contro il pagamento di un importo significativamente inferiore al valore di mercato -, indicate solo come esempi di circostanze e fatti concreti dai quali desumere, in base alle normali regole sulla prova dell’elemento soggettivo, tale consapevolezza o colpa del terzo (“sulla base di fatti e circostanze concreti, ivi compreso”).

In tale direzione nell’ordinamento italiano il concetto di estraneità al reato (ai fini della confisca del profitto ex art. 240 Cp, 322 ter, 19 d.lgs. n. 231/2001) non è limitato all’assenza di concorso nella commissione del reato, ma si estende anche all’assenza di benefici derivanti dallo stesso, sicché non può ritenersi “estraneo” il soggetto che ne abbia comunque tratto vantaggio.

La confisca estesa. Per combattere la criminalità economica e/o organizzata è emersa la consapevolezza del legislatore sovrannazionale circa l’esigenza di introdurre uno strumento di confisca che consenta di sottrarre i patrimoni illeciti accumulati nel tempo senza la necessità di dimostrare il nesso tra specifici beni e specifici reati e comunque facilitando l’onere della prova dell’origine illecita dei beni.

Per rispondere a tale esigenza la Direttiva all’art. 5 prevede una forma di confisca c.d. estesa, nel senso che non si richiede l’accertamento del nesso causale tra i beni da confiscare e specifici reati, ma il provvedimento di confisca si estende a tutti i beni che il giudice ritenga di origine criminale; la sua applicazione presuppone, innanzitutto, la condanna definitiva per uno dei reati ai quali si applica la direttiva. La Direttiva 2014/42 ha armonizzato le disposizioni sui poteri estesi di confisca stabilendo una regola minima comune. L’articolo 5 recita così:

“Gli Stati membri adottano le misure necessarie per consentire la confisca, totale o parziale, dei beni appartenenti a una persona condannata per un reato che possono dare origine, direttamente o indirettamente, a un vantaggio economico, qualora un’autorità giudiziaria, sulla base delle circostanze del caso, compresi i fatti specifici e gli elementi di prova disponibili, come ad esempio il fatto che il valore del bene sia sproporzionato rispetto al reddito legittimo della persona condannata, sia convinta che il bene in questione derivi da una condotta criminale.”

Tale modello è ormai accolto nei 25 Stati membri che hanno dato attuazione alla Direttiva, fermo restando che in molti ordinamenti tale forma di confisca era già stata introdotta, magari in attuazione della decisione quadro 212/2005 come il decomiso ampliado spagnolo ex art. 127 bis CP, introdotto dalla Ley organica 5/2010, e la confisca estesa norvegese ex art. 68 codice penale.

Nonostante, quindi, la direttiva sottolinei, innanzitutto, l’opportunità, come evidenziato nel considerando n. 19, di applicare la confisca estesa nel settore della lotta alla criminalità organizzata, in realtà essa non limita la sua applicazione a tale settore, sia perché comunque le disposizioni in essa previste si possono applicare a tutti i reati contemplati nelle direttive elencate all’art. 3, non necessariamente consumati in forma organizzata, sia perché si potrà applicare a tutti i reati che saranno soggetti all’armonizzazione in base all’art. 83, § 2 TFUE (come sancito nell’art. 3, ultimo comma).

Non viene sostanzialmente accolta la scelta di politica criminale più garantista, espressa nella decisione quadro 212/2005, di delimitare l’ambito di applicazione della confisca al settore della lotta al crimine organizzato; si dovrebbe comunque trattare di una sorta di criminalità professionale, dedita a reati capaci di produrre profitto e quindi quell’accumulazione patrimoniale presupposta da tale forma di confisca.

Il potere di confiscare in questione è regolato da una sorta di c.d. standard civilistico rinforzato, come emerge dal dettato dell’art. 5 e del considerando n. 21 che precisa che è sufficiente che “l’autorità giudiziaria ritenga, in base ad una ponderazione delle probabilità, o possa ragionevolmente presumere, che sia molto più probabile che i beni in questione siano il frutto di condotte criminose piuttosto che di altre attività”.

Si accoglie espressamente lo standard civilistico: “in base ad una ponderazione delle probabilità” “che sia molto più probabile” o, comunque, si ritiene sufficiente il “ragionevolmente presumere”.[8]

L’art. 5 in esame stabilisce, poi, che l’accertamento deve essere fondato sulle “circostanze del caso, compresi i fatti specifici e gli elementi di prova disponibili”, il riferimento a “fatti specifici ed elementi di prova” sembrerebbe escludere la possibilità di fondare la confisca sulla base di meri sospetti (mera congettura ipotetica) che non assumano per lo meno la dignità di indizi, se non di una vera e propria prova; l’uso del plurale, “fatti specifici ed elementi di prova” indica che sono necessari una pluralità di indizi, e non un unico indizio per quanto significativo come la sproporzione.

In tale direzione la Corte europea dei diritti dell’uomo, pur ammettendo forme di confisca allargata, ha sancito che non possono essere fondate su “meri sospetti. Si legittima, poi, nel considerando n. 21, l’adozione di presunzioni purché ragionevoli; presunzioni su cui le confische allargate sono spesso fondate, ritenute dalla Corte Europea dei diritti dell’uomo conformi all’art. 6 CEDU purché confutabili, nel senso che siano garantiti i diritti della difesa. In tale direzione, del resto, la Corte EDU non solo ha sempre riconosciuto l’ammissibilità di presunzioni di fatto e di diritto ai fini dell’applicazione di forme di confisca allargata, come la confisca misura di prevenzione italiana o il confiscation inglese, ma considera simili presunzioni conformi ai principi del giusto processo, come ricorda del resto la stessa relazione alla proposta di direttiva[9]. In ogni caso si dovrebbe escludere la possibilità di introdurre delle mere inversioni dell’onere della prova, perché, come evidenziato, la Corte deve essere convinta (satisfied) dell’origine illecita in base alle circostanze del caso, compresi fatti specifici e prove disponibili (including the specific facts and available evidence). Nella versione definitiva della Direttiva è stata accolta la proposta di emendamento della Commissione LIBE circa l’esigenza di inserire il requisito del “carattere sproporzionato del valore di un bene rispetto al reddito legittimo della persona condannata” come esempio di “fatto specifico” su cui fondare la convinzione del giudice in relazione all’origine criminale dei beni da confiscare. Anche nella Decisione Quadro n. 212/2005 si propone un modello di confisca allargata in cui la sproporzione non assurge a unico requisito su cui fondare la confisca, ma ne viene richiesta la prova accanto all’accertamento dell’origine illecita dei beni da confiscare[10].

Nel considerando n. 21 della Direttiva, ancora, si indica l’opportunità di richiedere l’inserimento di un elemento di delimitazione temporale della presunzione di origine illecita dei beni da confiscare: “Gli Stati membri possono inoltre fissare un periodo di tempo entro il quale si può ritenere che i beni siano derivati da condotte criminose” (anche la decisione quadro n. 212/2005 prevedeva all’art. 3 tale requisito.

In tale direzione in alcuni ordinamenti stranieri la presunzione dell’origine illecita dei profitti – alla base delle forme di confisca allargata – viene temporalmente delimitata, considerando di origine illecita tutto ciò che è stato ottenuto dal reo in un determinato lasso di tempo precedente la commissione del reato o l’inizio del procedimento volto all’applicazione della confisca. Tale delimitazione rende la presunzione di origine illecita dei beni maggiormente conforme ai principi di proporzione e di tassatività, rendendo non eccessivamente onerosa per il proprietario la prova dell’origine lecita del suo patrimonio[11].

Tale requisito consente di rendere tali forme di confisca, da una parte, maggiormente conformi al principio di proporzione delimitandone l’ambito di applicazione, dall’altra, maggiormente aderenti alle esigenze della presunzione d’innocenza perché rende maggiormente ragionevole e fondata la presunzione di illecita accumulazione patrimoniale, supportando sotto un profilo indiziario la presunzione in questione (come si afferma nella sentenza della Corte Cost. 24/2019 e delle Sezioni Unite Spinelli) e rendendo meno onerosa per il proprietario la contro-prova dell’origine lecita del suo patrimonio.

In un sistema come quello proposto dalla Direttiva, in cui ci si accontenta della prova civilistica dell’origine illecita dei beni da confiscare, la delimitazione (ragionevolezza) temporale o, ancora meglio, la “correlazione temporale” rappresenta un importante indizio dell’origine illecita del bene.

L’accertamento della correlazione temporale o della ragionevolezza temporale rende, inoltre, la confisca estesa o di prevenzione maggiormente conforme alla presunzione d’innocenza anche quando richiede l’esclusività dell’accertamento della colpevolezza in sede processuale, nel senso che il condannato può subire solo le conseguenze di fatti provati in giudizio nell’ambito di un regolare processo111; il fatto di colpire solo gli ingiustificati arricchimenti temporalmente connessi con l’attività criminale accertata consente, infatti, di alleggerire il rischio che si debbano subire le conseguenze di fatti non accertati[12].

Il modello di confisca senza condanna accolto nella Direttiva.

L’articolo 4 § 2 contiene una disposizione relativa alla confisca non basata sulla condanna: “Qualora la confisca sulla base del paragrafo 1 non sia possibile, almeno nel caso in cui tale impossibilità sia dovuta alla malattia o alla latitanza dell’indagato o dell’imputato, gli Stati membri adottano le misure necessarie per consentire la confisca degli strumenti e dei proventi nei casi in cui sia stato avviato un procedimento penale relativo a un reato che può dare origine, direttamente o indirettamente, a un vantaggio economico, e tale procedimento avrebbe potuto portare a una condanna penale se l’indagato o l’imputato fosse stato in grado di sostenere un processo.

Dunque, l’art. 4 prevede l’applicazione di tale forma di confisca solo nell’ipotesi in cui il sospettato o imputato sia malato o latitante, e, comunque, solo in relazione alla confisca degli strumenti del reato o dei profitti accertati, perché non si prevede tale possibilità in relazione alla confisca estesa ex art. 5; si richiede, inoltre, che un procedimento in personam sia stato iniziato “e detto procedimento avrebbe potuto concludersi con una condanna penale se l’indagato o imputato avesse potuto essere processato” .

Non è stato accolto il modello di confisca senza condanna elaborato dalla “Commissione LIBE”, che, come ampiamente esaminato in altra sede, aveva proposto una scelta di politica criminale fondamentalmente e radicalmente diversa rispetto a quella recepita nella versione finale della Direttiva, attraverso l’adozione dell’actio in rem pura come modello fondamentale della confisca europea, sul quale promuovere il mutuo riconoscimento. Tale proposta accoglieva le sollecitazioni della Raccomandazione del 2011 del Parlamento Europeo ed era in linea con le Raccomandazioni del GAFI, e con la realtà di diversi ordinamenti europei. La Commissione proponeva, però, un modello giurisdizionalizzato e garantistico, qualificando la confisca senza condanna come “sanzione penale” da sottoporre alle garanzie previste dalla CEDU (in particolare dagli artt. 6 e 7).

Il legislatore europeo sembra non aver creduto nella possibilità di realizzare questa sorta di magica quadratura del cerchio cui aspirava la Commissione LIBE, consistente nella previsione di una vera e propria actio in rem, capace di conciliare le esigenze dell’efficienza con le garanzie della materia penale.

La possibilità di confiscare i profitti di accertata origine illecita nel caso di morte del reo era originariamente prevista nella Proposta di Direttiva[13] ma poi è scomparso dal testo finale.

Ancora, la disposizione in esame, art. 4, c. 2, sembra troppo garantista laddove presuppone non solo l’avvio di un procedimento penale in personam ma anche che “detto procedimento avrebbe potuto concludersi con una condanna penale se l’indagato o imputato avesse potuto essere processato”; in tal modo si ammette l’applicazione della confisca solo in quelle limitatissime ipotesi in cui non sia stato possibile svolgere fisicamente il processo per l’assenza fisica dell’imputato, ma non si fa riferimento ad altre ipotesi in cui, pur non potendo pervenire ad una sentenza di condanna, si accerti la consumazione di un fatto tipico e antigiuridico, fonte di proventi illeciti che andrebbero sottratti in quanto il crimine non può essere una legittima fonte di arricchimento. Si fa riferimento, ad esempio, all’ipotesi di mancanza di imputabilità che non rappresenta necessariamente, come stabilito nel considerando n. 16, un impedimento a partecipare al processo e che impedirebbe, comunque, una sentenza di condanna anche se “l’indagato o imputato avesse potuto essere processato”; o nell’ipotesi in cui la sopravvenuta prescrizione comporti una sentenza di non luogo a procedere, quando nel corso del procedimento, svolto prima della prescrizione, sia stata accertata – ancorché non definitivamente – l’origine illecita dei profitti; o nell’ipotesi di proscioglimento dovuto ad amnistia.

La Direttiva non contempla, quindi, l’actio in rem quale procedimento che, indipendentemente dal processo penale in personam, consente di aggredire direttamente la proprietà contaminata (tainted) in quanto provento o strumento di reato, come previsto ai fini del civil recovery (britannico) o del civil forfeiture irlandese, o come consentito in un procedimento di carattere amministrativo nei confronti dei pubblici funzionari indiziati di corruzione (e altri gravi reati) nell’ordinamento della Georgia e della Bulgaria, o come previsto, in parte, dalla disciplina della confisca di prevenzione (che richiede, comunque, che il proprietario sia pericoloso, perlomeno nel passato, nel senso di indiziato di attività criminale).

La Direttiva, però, non esclude la possibilità che uno Stato membro possa introdurre forme di confisca senza condanna anche in altre situazioni, come emerge dall’art. 4, c. 2, nonché dal considerando n. 15; si precisa, infatti, che la confisca senza condanna deve essere garantita “almeno” nel caso della malattia o contumacia e, come accennato, nel considerando n. 22 si precisa che «La … direttiva stabilisce norme minime” e “non impedisce agli Stati membri di attribuire poteri più estesi nel proprio diritto nazionale, anche, per esempio, in relazione alle norme sulle prove»: si ritorna anche in questo caso all’approccio minimalista in base al quale la direttiva non prende posizione sulle garanzie imprescindibili che devono accompagnare la disciplina della confisca. Del resto, come esaminato, la Direttiva lascia liberi gli Stati membri di stabilire la natura dei provvedimenti di confisca e dei relativi procedimenti come emerge dal considerando n. 13 e n. 10. [14]

In materia si è pronunciata, da ultimo, la Corte di Giustizia per escludere innanzitutto l’applicabilità della direttiva rispetto alla fattispecie di appropriazione indebita non rientrante negli eurocrimes, né oggetto di direttiva volta all’armonizzazione; si applica, tuttavia, la decisione quadro 212/2005 i cui articoli 2, 4 e 5 restano in vigore dopo l’adozione della direttiva 2014/42. In particolare l’articolo 2, c. 1, impone agli Stati membri di adottare le misure per consentire la confisca totale o parziale degli strumenti e dei proventi di reati punibili con una pena privativa della libertà superiore ad un anno. Il giudice del rinvio chiede sostanzialmente se la decisione quadro 2005/212 debba essere interpretata nel senso che essa osta a una normativa di uno Stato membro, – nel caso di specie la Bulgaria -, che prevede che la confisca di beni acquisiti illecitamente sia disposta da un giudice nazionale al termine di un procedimento non subordinato alla constatazione di un reato, né, a fortiori, alla condanna dei presunti autori di tale reato. La Corte[15] sancisce, innanzitutto, che l’obiettivo della decisione quadro, – connessa alla decisione 783/2006 sul mutuo riconoscimento –, è che tutti gli Stati membri dispongano di norme efficaci volte alla confisca dei proventi di reato e, quindi, di facilitare la cooperazione in materia di reciproco riconoscimento ed esecuzione delle decisioni di confisca dei beni; per poi stabilire che, come emerge dal considerando n. 10, la decisione si limita a prevedere norme minime (§ 63 Conclusioni dell’Avvocato Generale) in materia e, quindi, “la Decisione quadro 2005/212 deve essere interpretata nel senso che essa non osta a una normativa di uno Stato membro che prevede che la confisca di beni acquisiti illecitamente sia disposta da un giudice nazionale al termine di un procedimento che non è subordinato alla constatazione di un reato né, a fortiori, alla condanna dei presunti autori di tale reato”.

Nel caso di specie si tratta di un procedimento di natura civile che coesiste, nel diritto interno, con un regime di confisca di diritto penale, e viene attivato dalla commissione incaricata della confisca dei beni quando viene informata che una persona è accusata di aver commesso taluni reati (una volta avviato, tale procedimento si incentra esclusivamente sui beni di cui si presume l’acquisizione illecita, ed è condotto in maniera indipendente da un eventuale procedimento penale).

L’assunzione della confisca a strumento strategico della lotta alla criminalità del profitto è stata avallata anche dalla giurisprudenza della Corte Europea che esprime un orientamento di generale favore in relazione a forme di confisca del profitto sia in forma estesa sia senza condanna, come emerge dal fatto che ne conferma sempre la sostanziale compatibilità con i principi della C.e.d.u. sottraendo tali misure ai principi della materia penale. La Corte Edu richiama l’orientamento sovrannazionale che riconosce l’importanza della confisca senza condanna (civil forfeiture) come strategia di politica criminale contro gravi fenomeni criminali: «Having regard to such international legal mechanisms as the 2005 United Nations Convention against Corruption, the Financial Action Task Force’s (FATF) Recommendations and the two relevant Council of Europe Conventions of 1990 and 2005 concerning confiscation of the proceeds of crime (ETS No. 141 and ETS No. 198) (…), the Court observes that common European and even universal legal standards can be said to exist which encourage, firstly, the confiscation of property linked to serious criminal offences such as corruption, money laundering, drug offences and so on, without the prior existence of a criminal conviction»

- I dati di Eurojust per una prima analisi sul funzionamento degli strumenti di sequestro e confisca

Sono trascorsi oltre vent’anni dalla istituzione di Eurojust, avvenuta in virtù della Decisione n. 187 del 28 febbraio 2002 del Consiglio. Dato il tempo trascorso dalla sua istituzione, l’organismo e la sua funzionalità dovrebbero essere noti. Sin’ora Eurojust ha svolto un ruolo fondamentale a sostegno delle esigenze di cooperazione giudiziaria e del coordinamento delle autorità giudiziarie dei vari paesi dell’UE. I dati statistici segnalano un aumento costante e progressivo del volume del lavoro svolto. Limitandoci all’ultimo quinquennio, si è passati dai 2698 casi del 2017 agli oltre 6000 casi nuovi registrati nel 2022. Analogo trend crescente si registra nel lavoro svolto dall’ufficio italiano di Eurojust. Il nuovo Regolamento n. 1727 del 2018, applicabile dal dicembre 2019, ha rilanciato la centralità dell’organismo, rinvigorendone la dimensione europea, non solo sul piano formale per la sua espressa definizione come Agenzia (contenuta nell’articolo 1 del Regolamento), ma anche per la riconosciuta capacità della stessa di intraprendere iniziative operative indipendentemente dalle richieste nazionali. Possiamo dunque affermare che Eurojust ha trasformato la transnazionalità, da ostacolo per le autorità nazionali, a nuova opportunità, facilitando gli scambi informativi, migliorando le procedure di cooperazione e rafforzando la risposta giudiziaria alle forme diffuse di criminalità organizzata transfrontaliera ed al terrorismo internazionale. Vi è tuttavia la consapevolezza che lo spazio giudiziario europeo resta caratterizzato, nel campo del diritto penale, da norme armonizzate piuttosto che da norme comuni e che permangono fattori rilevanti di complessità giuridica, che incidono sui meccanismi di cooperazione giudiziaria e di coordinamento, non sempre efficaci e forieri dei risultati attesi, specie nel settore dei sequestri e confisce all’estero. Ed è per questo che nonostante il ventennio trascorso l’Agenzia può ancora giocare ancora un ruolo importante nello spazio giudiziario europeo di libertà, sicurezza e giustizia nonostante questo sia stato contrassegnato dall’avvento di un nuovo soggetto con diretti compiti giudiziari, il procuratore europeo. Nel frattempo, ulteriori innovazioni si affacciano su tale scenario: l’implementazione del progetto sulla Digital Justice portato avanti dalla Commissione europea, avrà un impatto sia sul funzionamento dell’Agenzia che su quello degli strumenti di cooperazone giudizaria.

Lo stesso Regolamento del n. 1727 del 2018 è stato già oggetto di modifiche, alcune in corso di elaborazione, altre già approvate: per le prime, ci si riferisce alla formale istituzione del registro giudiziario antiterrorismo, nella pratica già operante; per le seconde, alle modifiche introdotte per autorizzare la conservazione e l’analisi delle prove sui crimini internazionali derivanti dall’aggressione della Federazione Russa contro l’Ucraina. E’ questa la modifica normativa introdotta con il recente Regolamento UE 2022/838, su cui si basa l’attuale impegno dell’Agenzia verso l’istituzione della nuova banca dati operativa (C.I.C.E.D.) per la raccolta delle prove concernenti i crimini internazionali derivanti dall’aggressione della Federazione Russa contro l’Ucraina. La guerra in Ucraina ha dato, dunque, una ulteriore occasione alle istituzioni europee per compiere passi in avanti verso il processo di integrazione tra gli Stati membri nel campo della giustizia penale.

Tale importante novità non può far passare in secondo piano l’accresciuto impegno operativo di Eurojust verso le forme gravi di criminalità organizzata di tipo transnazionale. I dati operativi esposti nel rapporto del 2022 di Eurojust che danno conto di un aumento ulteriore delle procedure trattate, pari al 14%, che si inserisce in un trend crescente ormai costante.

Poste tali premesse, è utile verificare sul piano della pratica operativa che cosa è accaduto nel settore delle misure di sequestro e confisca eseguite all’estero con l’intervento di Eurojust. L’Agenzia ha registrato, dal 1° gennaio 2016 al 31 dicembre 2022, un totale di 223 casi in materia di sequestro e confisca. Tale range temporale è stato scelto in coincidenza con l’avvento delle nuove normative con cui, a partire dal 2016, sono state implementate in Italia, sia pure con ritardo, le due Decisioni Quadro 2003/577/GAI e 2006/783/GAI del Consiglio, introducenti strumenti di cooperazione giudiziaria in materia di sequestro e confisca basati sul principio del mutuo riconoscimento.

Si tratta di un numero rilevante di casi di particolare interesse, perché gestiti in un arco temporale nel quale si è anche avuto l’innesto del Regolamento 1805/2018 sul reciproco riconoscimento dei provvedimenti di congelamento e di confisca (“il Regolamento”), che ha cercato di superare la frammentazione normativa preesistente ed è diventato applicabile a partire dal 19 dicembre 2020.

Focalizzando l’analisi sul dato qualitativo, per tener conto anche degli esiti delle procedure attivate, si sono specificamente esaminate le procedure trattate nel periodo compreso tra il 1° gennaio 2021 e il 31 dicembre 2022. Dai dati raccolti possiamo ricavare elementi aggiornati, tratti dalla esperienza operativa, utili a comporre un primo quadro di analisi strutturata circa il funzionamento, a livello europeo, degli strumenti per il contrasto patrimoniale al crimine organizzato.

Dal sistema operativo dell’Agenzia (CMS), ricaviamo che nel suddetto biennio di riferimento Eurojust ha registrato 113 casi coinvolgenti le autorità giudiziarie italiane. In particolare, nel 2021 sono stati registrati 58 casi di sequestro, di cui 45 aperti dall’Italia verso altri Paesi, mentre 13 sono stati aperti dai seguenti Paesi verso l’Italia (da soli o anche verso altri Paesi): Repubblica Ceca (1), Francia (2), Finlandia (2) Lituania (2), Ungheria (1), Germania (3), Polonia (1), Svezia (1). Nel solo 2022 sono stati registrati 63 casi complessivi di sequestro, di cui 39 scaturiti da richieste italiane verso altri Paesi. I rimanenti 24 sono stati originati dai dai seguenti Paesi con richieste di esecuzione in l’Italia: Cipro (4), Repubblica Ceca (3), Germania (3), Francia (4), Ungheria (2), Grecia (1), Lituania (2), Paesi Bassi (1), Romania (1), Slovenia (3).

Nel 2021emerge il seguente quadro relativo alla esecuzione dei certificati di congelamento o confisca: in 21 casi è stata ottenuta l’esecuzione dei certificati di congelamento, per un una ammontare complessivo che corrisponde a poco più di 1/3 delle procedure pervenute, di cui 4 hanno riguardato decisioni non basate su condanna: 2 (Spagna), 1 (Austria), 1 (Ungheria, Romania, Malta, Regno Unito); Una procedura ha comportato l’esecuzione di tutti i provvedimenti di sequestro in sei Paesi (Romania, Ungheria, Bulgaria, Germania, Malta, Croazia); un altro caso ha riguardato la conferma della validità del certificato di congelamento e 2 procedure sono culminate nella restituzione di denaro o beni. Solo in due casi certificati di confisca sono stati eseguiti, uno dei quali con una decisione non basata su condanna.

In ben 21 procedure i certificati di congelamento non sono stati eseguiti, oppure la loro esecuzione non è stata possibile, ad esempio per i seguenti motivi:

- erano necessarie ulteriori informazioni, che non sono state fornite;

- per il ritiro del certificato di congelamento (ad esempio, a causa di fondi insufficienti o assenti sul conto bancario);

- per l’incompletezza dei dati forniti in casi di decisione non basata sulla condanna (Slovenia), (Malta),

- per incertezze sulla titolarità del conto bancario appartenente a una persona diversa dall’indagato (decisione non basata su condanna) (Germania);

In 2 casi non sono stati eseguiti certificati di confisca nell’ambito di un’indagine sul traffico illecito di beni culturali. In un caso non è stata ricevuta alcuna risposta dalle autorità di esecuzione (Germania) dopo la trasmissione delle informazioni supplementari richieste. Il caso è ancora aperto. In un altro, le autorità di esecuzione (Germania) sono ancora in attesa di informazioni dalle autorità di emissione (Italia).

In 7 procedure i provvedimenti di congelamento o confisca riguardavano la restituzione di beni culturali all’Italia. Un caso verso la Francia ha riguardato il sequestro di valute virtuali.

Nel 2022 la situazione non è migliorata perché solo in 16 casi sono stati eseguiti certificati di congelamento (analoga alla percentuale del 2021) e solo in 3 casi sono stati eseguiti ordini di confisca. In 26 procedure, i certificati di congelamento non sono stati eseguiti, oppure la loro esecuzione non è stata possibile o è stata difficile, ad esempio per i seguenti motivi:

- non sono state fornite informazioni supplementari;

- insufficienza o assenza di fondi sul conto bancario;

- l’ordine di congelamento non è stato emesso.

I dati di Eurojust, sinteticamente esposti, sono coerenti con quelli che si evincono da fonti aperte, ove risulta che, nel 2021-2022, le autorità giudiziarie italiane hanno presentato 77 richieste di esecuzione ai sensi del Regolamento n. 1805 (dati aggiornati al 27 settembre 2022): 7 sono state eseguite (9,1%); 6 sono state restituite (7,8%); 2 non sono state eseguite (2,6%); 62 non sono ancora state eseguite (80,5%) e tra queste 12 riguardano misure finanziarie preventive.

In definitiva, dai dati riportati emerge che l’area dei sequestri e della confische all’estero rimane altamente problematica e conosce le sue maggiori criticità sia nei casi in cui la misura ha ad oggetto compendi societari (capitale sociale, patrimoni), sia nei casi nei quali il provvedimento non è basato su sentenza di condanna (misure di prevenzione).

Ancora più a monte, si rileva una difficoltà nel rintracciare all’estero gli asset criminali: la Decisione del Consiglio del 2007 relativa agli uffici per il recupero dei beni impone agli Stati membri di istituire tali uffici per agevolare il reperimento e l’identificazione dei proventi di reato e stabilisce requisiti minimi per favorirne la cooperazione transfrontaliera. La Direttiva del 2014 relativa alla confisca, che sostituisce in parte precedenti strumenti legislativi, ha stabilito norme minime per il congelamento, la gestione e la confisca dei beni di origine criminosa. Ciononostante, i sistemi di recupero dei beni degli Stati membri non sono adeguatamente attrezzati per contrastare in modo efficace il complesso modus operandi delle organizzazioni criminali. In definitiva, le autorità nazionali dispongono di capacità limitate per reperire i beni suscettibili di aggressione patrimoniale transfrontaliera e spesso le misure adottate non vengono riconosciute dalle alle autorità straniere[16].

- I principali elementi di criticità

Varie le cause delle disfunzioni registrate nella procedure di esecuzione di misure di sequestro e confisca in giurisdizioni straniere. In primo luogo, i c.d. disallineamenti normativi a livello sovranazionale: si è già detto che lo strumento della Decisione Quadro 577/2003 per l’esecuzione all’estero delle misure di sequestro faceva riferimento ad una nozione di bene passibile di confisca (rinvenibile nella Decisione del 2001), diversa da quella recepita dalla Decisione quadro del 2005, che evidentemente è stata la base giuridica di riferimento per le procedure di cooperazione in materia di confisca attivate ai sensi della Decisione Quadro 783/2006. In altri termini, le procedure per l’esecuzione in materia di sequestro e confisca, sino alla adozione del Regolamento 1805 del 2018, hanno fatto riferimento a due nozioni di beni sequestrabili e confiscabili non perfettamente sovrapponibili. A sua volta, la Direttiva 42 del 2014 richiama una nozione di confisca con prevede uno spazio applicativo molto limitato per l’ipotesi di confisca senza condanna, che collide con gli allargamenti che ha voluto introdurre il legislatore europeo con il Regolamento 1805/2018. Questo disallineamento si aggiunge agli problemi già insiti nel quadro europeo, relativamente alla confisca allargata, in cui, mentre l’articolo 5 della Direttiva n. 42 impone agli Stati membri di consentire forme di confisca allargata alle condizioni ivi delineate, il sistema delle Decisioni quadro basate sul riconoscimento reciproco aumentava notevolmente la discrezionalità degli Stati membri nel procedere a questa forma di confisca, prevedendo modelli diversi, tuttora applicabili rispetto ai reati non “coperti” dalla Direttiva n. 42 del 2014 che, come è noto, riguarda solo gli eurocrimes.

A ciò vanno aggiunte non poche criticità rilevate sul piano nazionale. In primo luogo a livello normativo: va ricordato, infatti, che i decreti legislativi italiani sono stati adottati con discutibile tempestività. I primi due decreti, il D.Lgs. n. 137 del 2015 (sulla confisca) e il D.Lgs. n. 35 del 2016 ( sui sequestri), sono stati adottati più di un decennio dopo gli atti europei di cui dovevano recepire le norme. Inoltre, hanno delineato una procedura di esecuzione dei provvedimenti di sequestro e confisca fondati sul principio del mutuo riconoscimento, recependo un modello sostanziale di confisca già superato dalla Direttiva n. 42 del 2014, che ha poi trovato il suo recepimento solo con il Decreto Legislativo n. 202 del 29 ottobre 2016.

Vari, poi i problemi rilevati nella pratica operativa: dall’esperienza del Desk italiano sono emerse alcune criticità in relazione alle procedure di riconoscimento dei provvedimenti di sequestro e confisca all’estero (siano stati, essi, sequestri preventivi o cautelari o a seguito di misure di sicurezza o per misure di prevenzione). In alcune occasioni non era chiara la procedura prevista dall’articolo 12 del decreto legislativo n. 35 del 2016 e, in particolare, la necessità di predisporre il certificato previsto, con le esigenze di una sua traduzione e con l’allegazione del provvedimento di sequestro del giudice. Un ulteriore problema è stata la difficoltà da parte delle autorità straniere di eseguire i provvedimenti di sequestro per equivalente, senza l’indicazione dei beni da sequestrare all’estero, indicando solo il valore massimo (in termini monetari) da sequestrare. Il rischio che tali richieste rimangano inevase e inefficaci ha spinto il Desk nazionale ad usare tutti gli strumenti internazionali disponibili per la cooperazione al fine di giungere a una preliminare identificazione dei beni da sequestrare. Altro problema riscontrato è la caratteristica formale dei provvedimenti del giudice da allegare al certificato. Spesso si è trattato di provvedimenti molto ampi o, addirittura, secondo una prassi discutibile, redatti in un unico documento includente anche le misure cautelari personali. In linea di principio, il provvedimento allegato al certificato non deve essere tradotto, ma solo a condizione che il contenuto del certificato sia esaustivo. Alcuni Paesi, infatti, nel recepire la normativa europea, hanno previsto la possibilità di richiedere la traduzione dell’ordinanza del giudice, che è alla base del certificato, qualora quest’ultimo non sia sufficientemente chiaro e preciso sulle ragioni dell’emissione della misura cautelare.